Novo meio de pagamentos do Banco Central, Pix deve estar disponível a partir de novembro

Previsto para ter início em novembro, o PIX – novo sistema de pagamentos instantâneos do Banco Central (BC) – deve revolucionar esse nicho do mercado e pode acabar, de forma definitiva, com os sistemas de DOC e TED, oferecidos atualmente pelos bancos. A novidade deve colocar vários players desse disputado mercado competindo por clientes, dessa vez em uma inédita igualdade de forças.

RECEBA AS NOTÍCIAS DO PORTAL DA FOLHA GRATUITAMENTE NO SEU WHATSAPP!

Enquanto os bancos cobram taxas de até R$20 por um DOC ou um TED, o PIX irá ser gratuito para quem envia o dinheiro. É esse justamente o objetivo anunciado pelo Banco Central: baratear e democratizar o custo das operações de transferências e pagamentos.

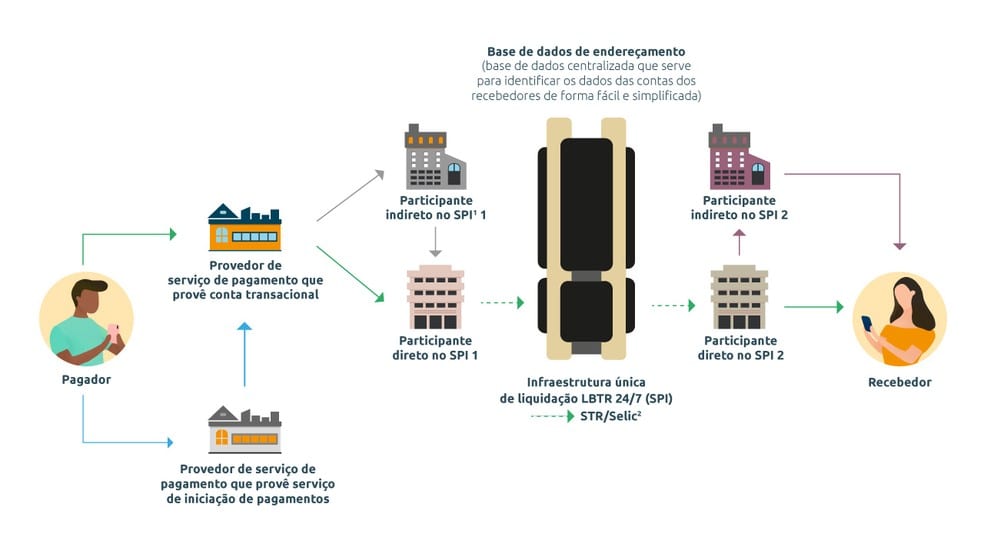

Com o PIX, as movimentações poderão ser feitas 24 horas por dia, sete dias por semana, com compensação instantânea do dinheiro – em TEDs e DOCs, as transferências podem ser feitas apenas em dias úteis, em horários restritos. Será possível transferir dinheiro para um destinatário gratuitamente, não importa qual o banco ou outra instituição em que ele tem conta. Dados do BC informam que já foram solicitados 980 pedidos de adesão de empresas interessadas, sendo que apenas uma pequena parte são de instituições financeiras.

“Com a disseminação do uso do PIX, a tendência é a redução da utilização de dinheiro vivo e esse fato pode, inclusive, reduzir, ou pelo menos ajudar a controlar a prática de lavagem de dinheiro“, explica o especialista em Direito Empresarial e Societário, e professor do Insper e da Faap, Marcelo Godke.

O advogado acredita que o PIX irá colocar o Brasil na modernidade financeira. “Vários outros países já adotam sistemas similares. O custo de fazer o dinheiro transitar vai cair, teremos mais agilidade e menos risco, já que a liquidação das transferências acontece basicamente em tempo real“, informa Godke.

Com relação ao novo cenário e a concorrência, o especialista acredita que, por uma questão de mercado, quem resolver ficar fora do novo sistema estará condenado ao fracasso em um futuro próximo. “Pela regulamentação em vigor, todos os grandes bancos terão de participar do PIX. Mas, por conta da internet e da tecnologia, eles perderão o controle sobre o fluxo financeiro das pessoas e das empresas. O PIX é só a tecnologia que vai levar a isso“, finaliza.

Conheça alguns detalhes sobre o funcionamento do PIX

Quanto vai custar? Transferências entre pessoas físicas serão gratuitas. Lojistas terão que pagar para receber os pagamentos e transferências entre pessoas jurídicas também serão tarifadas. Porém, o BC diz que as taxas devem ser bem menores do que as praticadas atualmente.

Cadastro: a partir de 05 de outubro, será possível realizar o registro de pessoas físicas e jurídicas. O cadastro é obrigatório apenas para instituições financeiras com mais de 500 mil clientes.

Chaves Pix: São as formas de identificar os usuários. Não será mais necessário informar agência, conta e CPF. Os consumidores poderão realizar transferências ou pagamentos de contas e produtos de três maneiras principais: Chaves Pix, QR Code e NFC.

Fim dos cartões? No momento, a ameaça maior é para o cartão de débito. Mas o BC tem planos de ofertar compras a prazo com o sistema, o que transformaria o Pix em um rival do cartão de crédito.

Custo por transação

A principal diferença do PIX para as operações com cartão é o custo. As bandeiras ou “operadoras” cobram uma porcentagem do lojista baseada no valor total pago pelo cliente. Se você comprar uma geladeira à vista no cartão por R$ 2 mil, o vendedor receberá algo próximo de R$ 1.940, considerando uma taxa de 3% — bem comum no mercado atual.

No PIX, o valor total da compra não deve influenciar no valor da transação. Assim, em vez de pagar R$ 60 para receber uma compra de R$ 2 mil, o lojista pode pagar apenas poucos centavos.

Não se sabe exatamente quantos centavos uma transação no PIX vai custar, mas o Banco Central já destacou que o valor será bem baixo. Para o cliente que fizer uma carteira digital compatível com o sistema, o custo inclusive vai acabar sendo zero ou diluído no custo de algum serviço fornecido pela contratada.